创业邦(ID:ichuangyebang)原创

作者丨王艺

编辑丨海腰

题图丨摄图网

“我们家是被骗了,但CVC这帮人在中国也完蛋了。”

这段话是2016年4月汪小菲在台北S酒店对一位大陆的投资人说的。

彼时,汪小菲的第二个孩子刚刚出生,正在为一个适合年轻人的酒店/酒吧一体的新项目融资,“纽约这样的酒店特别火”。

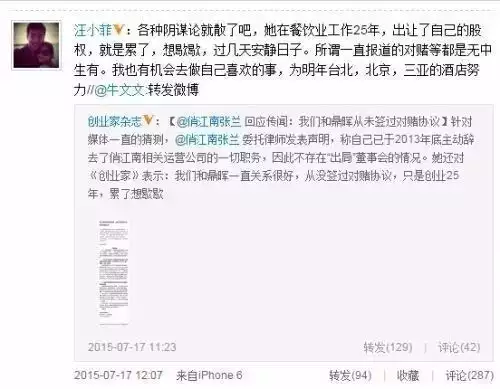

投资人问:你妈到处骂投资人,谁还敢投你?汪小菲说:“我家对鼎晖没意见,骂的是CVC。”鼎晖是俏江南的第一个投资人,CVC是第二个。

汪小菲一家并不缺投资人。四年后,在另一家投资机构的支持下,张兰母子的第一家麻六记店在北京开业。这家店和已经不属于张兰的俏江南同样位于北京国贸商城,直线距离不足200米。

年过六旬的张兰忙于直播带货,但商界都很清楚,张兰与CVC的恩怨一直没有了断。

自2015年官方的“贸仲委”仲裁支持CVC以来,张兰一直被要求返回CVC当年支付的收购款。而这笔款项早被张兰纳入家族信托,理论上已经与她本人彻底切割。

但随着最近几个月的进展,大众在佩服张兰“不死鸟”一般的企业家精神之余,也渐渐接近了当年事情的真相:张兰法律意识的淡漠、脱离事实的煽情,CVC资本运作的瑕疵,以及在大陆的水土不服。

一场本该是皆大欢喜的交易

简单梳理一下俏江南与资方的争议。

2008年,正处于鼎盛时期的俏江南想要上市,于是引入著名的鼎晖投资。鼎晖投资俏江南约2亿元人民币,俏江南出让给鼎晖10.526%的股权。此时,双方认定俏江南的估值约为20亿元。

2012年初,由于国内IPO政策的限制,俏江南在A股上市无望,张兰决定转战港股。在寻求基石投资人的过程中,CVC(欧洲最大的私募基金之一)现身。

诡异的是,双方达成的协议并不是CVC参股俏江南,而是一场控股收购。双方达成协议,CVC以2.5亿美元获得俏江南82.7%的股份(含接手鼎晖的股份)。收购完成后,张兰持股13.8%,成为小股东,员工持股3.5%。

2013年11月,中国商务部批准CVC收购俏江南;12月双方完成股权交易,CVC打款。根据业内人士的估算,此次交易,张兰获得了12亿元现金+13.8%的股权。

另外,根据张兰本人对媒体的说法,在她的律师的坚持下,协议中指定的仲裁机构为中国国际经济贸易仲裁委员会(简称“贸仲委”,1954年成立,原名对外贸易仲裁委员会,1988年经国务院批准使用现名)。

按说,这应该是一笔双方皆大欢喜的交易。下图是汪小菲当年发的微博,解释了母亲张兰让CVC控股的原因。

< style="text-align: left; margin-bottom: 10px;"> 广告< style="text-align: left; margin-bottom: 10px;">胆小者勿入!五四三二一...恐怖的躲猫猫游戏现在开始!

< style="text-align: left; margin-bottom: 10px;">×

广告< style="text-align: left; margin-bottom: 10px;">胆小者勿入!五四三二一...恐怖的躲猫猫游戏现在开始!

< style="text-align: left; margin-bottom: 10px;">×

张兰1958年出生,是餐饮业最著名的女性连续创业者,如果她能以协议约定的身家退出,也算是圆满。但谁也没想到,双方开启的是一个跨越十年的诉讼大战。

2015年5月,CVC向“贸仲委”申请仲裁,要求撤销原收购协议或退赔。CVC认为在收购时,张兰严重财务造假,导致CVC的收购价格过高。如果原收购协议无法撤销,则要求张兰就欺诈做出赔偿。

张兰则指责CVC未经她本人许可,将包括她个人的13.8%的股份在内的俏江南100%的股份抵押给银行,并用假财务报告污蔑她本人。

与此同时,张兰成立了离岸家族信托壳公司SETL,受益人为她的儿子汪小菲及其子女;并将CVC转账中的1.42亿美元现金和证券,转至信托账户名下,与自己可能的债务切割。(注:信托有资产隔离功能,债权人就无法就该信托财产主张债权)。

2019年4月,张兰在“贸仲委”的仲裁官司中败诉,被判决支付CVC基金1.42亿美元及利息,且“贸仲委”的仲裁为终审。

在“贸仲委”裁定之后,CVC陆续在香港地区、新加坡、美国申请了关于此项中国裁定在海外的强制执行、申请冻结令、追踪资金去向、委派账户接管人等操作。此次张兰的海外信托被“击穿”,资产隔离失败,就是CVC坚持讨债的一个重要成果。

信托被“击穿”,意思是美国的一家法院认定张兰的行为显示,她并没有与该信托实际“切割”,判决拍卖张兰用信托的钱在美国购置的房产,并将涉款项划给CVC。

有人说,2013年之后,中国大陆的高端商务餐饮受到了毁灭性的打击。CVC接手后发现“玩不转”俏江南才折腾张兰的。这或许没错。我们无法猜测动机,只能看事实。而事实就是,迄今为止,张兰尚未赢过任何一个海内外的诉讼。

张兰 vs CVC,律师的解读

张兰恨CVC,心情可以理解。因为正是这家机构,不仅迫使她退赔已经到手的收购款,而且还最终让她失去了13.8%的俏江南股权。

面临“一夜回到创业前”的张兰始终认为,她是被资本“套路”了,但对CVC来说,这只是正常的资本运作。

下面的叙述比较“烧脑”,但有助于了解张兰等老一辈企业家面对资本表现出的准备不足。

2013年CVC收购俏江南后,设立了“甜蜜食品控股有限公司”,该控股公司又下设“甜蜜食品有限公司”,控股公司(Holdings)控制着有限公司(Company)100%的股权,而有限公司又控制着俏江南投资有限公司100%的股权。

也就是说,控股公司是CVC设立的、用于收购俏江南的壳公司,该壳公司的股权由三个实体掌握,分别是CVC亚洲基金(82.7%)、张兰名下的盛兰控股(13.8%)和俏江南全体的员工持股(3.5%)。

< style="text-align: left; margin-bottom: 10px;">

据媒体报道,2013年8月,CVC和张兰签署了股权收购协议后,就将整个壳公司100%的股权质押给了6家银行,由此获得了银行提供的1.42亿美元的贷款,这才在2013年12月向张兰转账,完成了对于俏江南的收购。

这是典型的“杠杆收购”,即基金用自己小钱撬动大钱,用别人的钱做自己的事。但让张兰生气的是,CVC未经她本人许可,把属于张兰的13.8%的股份也一并抵押给了银行。

张兰生气有道理吗?锦天城律师事务所熊孝华律师表示,CVC的做法确有值得商榷之处。

在这起案件中,CVC将甜蜜食品控股有限公司、甜蜜食品有限公司、俏江南投资有限公司做股权质押时,并未经过小股东盛兰控股的同意。

但是,CVC持有甜蜜食品控股有限公司82.7%的股权,甜蜜食品控股有限公司持有甜蜜食品有限公司100%的股权,甜蜜食品有限公司持有俏江南投资有限公司100%的股权。

熊孝华律师认为,这种股权结构决定了,就算张兰不同意,CVC仍可以做出有效的股东会决议。

据此,张兰认为自己是“被资本算计了”,但同时张兰承认当时是想省钱,没有聘请专业的律师来处理协议。

2015年,CVC将俏江南的全部股权转让给香港保华有限公司(代表债权银行),张兰也失去自己的俏江南的少数股权。

张兰的缺乏法律意识也体现在她在信托问题上的做法。

锦天城律师事务所胡德莉律师表示,张兰的主要错误在于对其信托中财产的过度控制。

比如,新加坡高等法院认定张兰为家族信托项下资金的实际权利人,主要理由有三个:

(1)该家族信托设立后,张兰仍可自由使用家族信托项下银行账户内资金用于自身购房等事宜;

(2)张兰对财产冻结令的反应:在甜蜜生活公司获得有关法院作出的对张兰的财产冻结令后,张兰急于转移该家族信托项下资金;

(3)张兰曾通过其代理人向家族信托项下资金所在银行发送邮件,其中提到家族信托项下有关银行账户为张兰所有,张兰正在采取法律措施撤销有关财产冻结令。

对此,张兰的反应也是“被人算计”,并提出已经准备充分证据,准备上诉。

胡德莉律师说,如果张兰能够围绕设立信托的目的,以及委托人对信托财产的控制权界限两个方面准备证据,才能提高胜诉概率。

CVC水土不服

被张兰母子骂了10年的CVC(全名CVC Capital Partners)成立于1981年,总部位于卢森堡,最初隶属于花旗集团。1993年通过管理层收购独立,现在花旗集团依然是其重要的机构投资者。

官网显示,CVC管理着850亿欧元的资产,虽然规模不及黑石、凯雷这样的美国巨头,但已经算是欧洲的PE老大。

与全世界顶流的PE一样,CVC热衷“杠杆收购”(LBO)。杠杆收购又称融资并购,或是举债经营收购,指的是一方利用收购目标的资产作为债务抵押,获得收购此公司的资金。(CVC就是用俏江南的股权抵押给银行获得收购资金)

杠杆收购的主体一般是专业的金融投资公司,收购目标企业的目的是以合适的价钱买下公司,通过经营使公司增值,并通过财务杠杆增加投资收益。

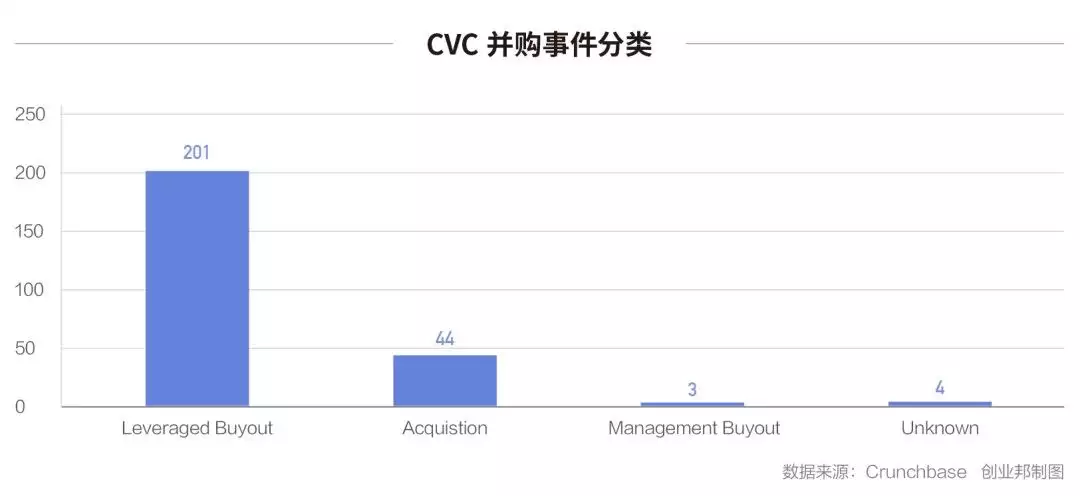

Crunchbase的数据显示,在CVC做过的252起收购事件中,“杠杆收购”占了201起,占了全部并购事件数的79%。

< style="text-align: left; margin-bottom: 10px;"> 广告< style="text-align: left; margin-bottom: 10px;">从秘书起步,十年内无人超越,以一己之力力挽狂澜成就一段传奇

< style="text-align: left; margin-bottom: 10px;">×

广告< style="text-align: left; margin-bottom: 10px;">从秘书起步,十年内无人超越,以一己之力力挽狂澜成就一段传奇

< style="text-align: left; margin-bottom: 10px;">×

因此,杠杆收购最看重的是企业的现金流,只有现金流好的企业,才能及时还上银行的贷款。(CVC后来就是因为俏江南经营不善,把全部股权转让给了债权银行)

在过去的40年,CVC有过一些非常成功的杠杆收购案例。

2006年,CVC以20亿美元价格收购Delta Topco 63.4%的股权。这20亿中,有11亿美元来自苏格兰皇家银行的贷款。十年后,CVC将控股权售给了媒体公司Liberty Global,套现44亿美元,投资回报率高达351.8%。

2010年5月,CVC以7.5亿美元的价格联合收购了爱尔兰Avolon Holdings。2016年,公司以76亿美元的价格出售给了中国的渤海集团,CVC套现13亿美元。

在中国,CVC同样偏爱现金流良好的企业。

创业邦旗下的睿兽分析显示,2006-2014年,CVC在中国相继投资了10家企业,其中大陆地区8家,分别是亚洲木业、珠海中富、金天医药、盈锋科技、万全医药、启德教育、大娘水饺和俏江南;香港地区2家,分别是鸿兴印刷集团、新鸿基和千百度。

但海外似乎无往不利的打法,在中国出现了严重的水土不服。

除了亚洲木业、鸿兴印刷集团、盈锋科技和千百度之外,其他企业均在CVC介入之后出现了业绩下滑。

这其中,除了俏江南,最有名的案例是大娘水饺。

2013年,CVC收购了大娘水饺90%的股份。CVC进入后,不仅更换了管理团队,还将大娘水饺的产品提价减量。

饺子每只由20克改到17.5克,主要汤品主料减10%,产品也从纯手工制作改用机器制作。

2014-2015年,大娘水饺销售额平均每年下降10%,从全国中式餐饮服务企业排名第三、中国连锁饺子馆排名第一的位置上跌落,大量加盟商也选择关店结业。

2015年底,CVC开始给大娘水饺寻找下家。同年,大娘水饺创始人吴国强发布致全体员工的公开信,谴责CVC在经营上偷工减料、在合作上背信弃义。对此,CVC回应称吴国强无权过问。

2017年4月,大娘水饺被转卖给了格林豪泰酒店管理集团。

截至2021年底,大娘水饺仅剩297家门店,包括160家自营餐厅和137家加盟餐厅,相比2013年减少了153家门店。

相较于欧美,在中国做控股型收购更为艰难。

行业人士介绍,收购后换掉管理层是海外PE的常规操作,但中国缺少懂业务,能与资方交流的职业经理人。且换掉的管理层通常是一代创业者,在后续的企业经营中经常遇到麻烦。

海外PE在收购后常用的“降本增效”,在中国的舆论环境下,通常意味着“吃相难看”。

同时,“降本增效”通常意味着关闭不挣钱的业务,以及大幅裁员。不仅在舆论上容易受到攻击,政府关系也很难做。